180 6266 8722

180 6266 8722

新能源电池材料产业链的上游主要包括原材料供应环节★,这些原材料是电池材料制造的基础。中游环节是电池材料的生产制造★,包括正负极材料的生产。下游环节主要为电池材料的应用场景,主要包括动力电池、电机★、电控等电子器件方面★。

《2025-2031年中国新能源电池材料行业市场深度研究及投资策略研究报告》对新能源电池材料行业发展环境、市场运行现状进行了具体分析★,还重点分析了行业竞争格局、重点企业的经营现状,结合新能源电池材料行业的发展轨迹和实践经验,对未来几年行业的发展趋向进行了专业的预判。是企业★、科研★、投资机构等单位了解行业最新发展动态及竞争格局,把握行业未来发展方向、提高企业经营效率★、做出正确经营决策不可或缺的重要工具。

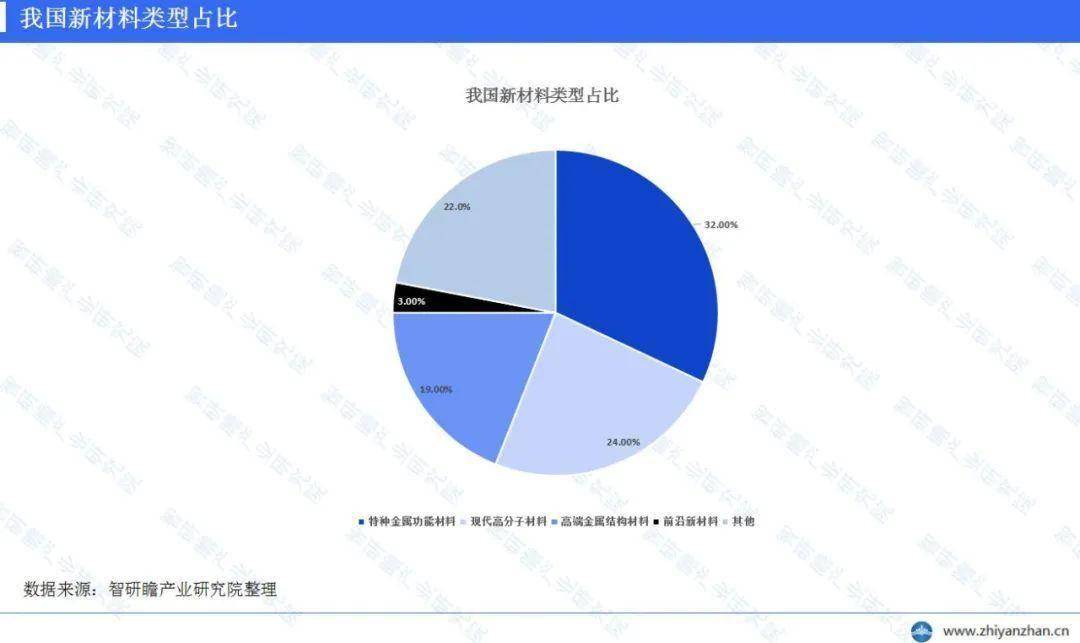

新能源电池材料主要分为正极和负极材料,正极材料作为新能源电池最核心的部分,其特性对于电池的储能密度、循环寿命、安全性等具有直接影响。锂电池常用的正极材料有磷酸铁锂(LFP)★、钴酸锂(LCO)、锰酸锂(LMO)和三元材料(如NCA和NCM)。负极材料主要影响电池的能量密度★、安全性和循环性能★。

华经情报网隶属于华经产业研究院★,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研★、专题报告★、定制报告★、工业园区大数据、产业链地图等★。涵盖文化体育★、物流旅游、健康养老★、生物医药、能源化工、装备制造、汽车电子等领域★,还深入研究智慧城市★、智慧生活、智慧制造、新能源★、新材料、新消费、新金融、人工智能、“互联网+★”等新兴领域。返回搜狐★,查看更多

本报告数据来源主要是一手资料和二手资料相结合★,本司建立了严格的数据清洗★、加工和分析的内控体系,分析师采集信息后★,严格按照公司评估方法论和信息规范的要求,并结合自身专业经验★,对所获取的信息进行整理、筛选,最终通过综合统计、分析测算获得相关产业研究成果。

新能源电池正极材料方面,目前市场上的主流正极材料品种为磷酸铁锂、三元材料等,整体出货量持续保持较高增速★。据统计2023年中国锂离子电池正极材料出货量为247★.6万吨,同比增长27.2%,其中磷酸铁锂正极材料出货量163★.8万吨,同比增长43.4%★;三元材料出货量66★.4万吨,同比增长0.9%★;钴酸锂出货量8.0万吨,同比增长2.6%;锰酸锂出货量9.4万吨,同比增长36.2%。磷酸铁锂正极材料在整个正极材料中的市场份额已经达到66.1%。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式★,全面客观的剖析新能源电池材料行业发展的总体市场容量、产业链★、经营特性★、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST★、回归分析★、SPACE矩阵等研究模型与方法综合分析新能源电池材料行业市场环境、产业政策★、竞争格局★、技术革新、市场风险、行业壁垒★、机遇以及挑战等相关因素。根据新能源电池材料行业的发展轨迹及实践经验★,精心研究编制《2025-2031年中国新能源电池材料行业市场深度研究及投资策略研究报告》,为企业★、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。

027-8329 0007

180-6266-8722

扫一扫 加关注

© 2019 利来最老的品牌官网首页,利来老牌国际官网app,利来最老的品牌官网智能装备制造武汉有限公司版权所有 备案号:鄂ICP备19016456号-2  鄂公网安备 42011202001759号

鄂公网安备 42011202001759号